Las mejores Tarjetas de Crédito

En Top5Credits hemos recopilado las mejores tarjetas de crédito del mercado, tanto tarjetas online como tarjetas bancarias. Leer Más.. Cada tarjeta está pensada para un uso diferente, y no hay una tarjeta que sea la mejor tarjeta de crédito; dependerá de para qué las queramos. ¿Buscas que sea online? ¿Esperas grandes topes aunque te cueste dinero, o prefieres un límite pequeño pero a bajos intereses? Encuentra la tarjeta que necesitas gracias a nuestra lista.

En Top5Credits hemos recopilado las mejores tarjetas de crédito del mercado español y las hemos analizado para que puedas elegir el producto que más se adecúe a tus necesidades.

Para solicitar una tarjeta de crédito, simplemente escoge la tarjeta que te interese, haz click en solicitar y podrás rellenar el formulario.

- Analizadas personalmente

- Solicita tu oferta sin compromiso

- Servicio totalmente gratuito

Actualizado 15. abril 2025

| TAE | 21.59% |

| Límite de crédito | 1.000 € |

| Cuota anual | 0 € |

| Días sin intereses | 0 días |

- Sin costes de mantenimiento, ni de emisión

- Aprobación rápida, en 24/48h

- Limite de crédito de entre 300€ y 1.000€

Regístrate y comienza tu solicitud aquí.

| TAE | 0.00% |

| Límite de crédito | 3.000 € |

| Cuota anual | 0 € |

| Días sin intereses | 0 meses |

- Sin comisión de emisión ni mantenimiento

- Una tarjeta VISA de débito asociada a tu cuenta principal

- Es gratis y no pagarás comisión de cambio de divisa en el extranjero

Regístrate y comienza tu solicitud aquí.

| Límite de crédito | 6.000 € |

| Días sin intereses | Flexible |

| TAE | 0.00 - 35.00% |

| Cuota anual | 0 € |

- Hasta con 6.000€

- No tiene cuota anual

- Pagas en cómodos plazos

Top5Credits.com es un website 100% gratuito con el propósito de suministrar información útil y de valor al usuario. Comparamos préstamos y los analizamos de manera objetiva. Para mantener nuestros servicios gratuitos, obtenemos comisiones de los bancos y prestamistas por cada usuario que les redirigimos. El ratio de compensación afecta directamente el orden del listado de colaboradores.

Tabla de Contenidos

- ¿Cómo funciona el comparador de Tarjetas de Crédito?

- Cómo solicitar una tarjeta de crédito

- Pero… ¿Realmente sabes cómo funciona una Tarjeta de Crédito?

- Diferencias entre Tarjeta de Crédito y Tarjeta de Débito

- Ventajas y desventajas frente a otros productos

- Sistemas de amortización

- Otros tipos de tarjeta de crédito

- Preguntas y Respuestas

¿Cómo funciona el comparador de tarjetas de crédito?

Nuestros analistas han revisado y solicitado todas y cada una de las ofertas de Tarjetas de Crédito que conforman nuestra lista. Por ello, sólo en Top5Credits encontrarás una opinión real y objetiva del producto. No nos limitamos a mostrar la información que promociona la financiera, si no que nosotros mismos realizamos la solicitud.

Mediante este proceso de análisis, podemos brindar la siguiente información al usuario:

- Proceso de solicitud. Al realizar nosotros mismos toda la solicitud, desde rellenar el formulario hasta recibir la oferta, el usuario sabe qué esperar del producto. Los pasos a seguir, la documentación necesaria o los requisitos podrán ser consultados antes de que lo solicites, ahorrándote horas de búsqueda.

- Información fiable. Muchas páginas de comparación de tarjetas de crédito se limitan a mostrar los datos que ofrece la financiera. Muchas veces están obsoletos o no se corresponden con lo que el usuario final recibirá. Nosotros nos aseguramos de que las tasas de interés, importes y tiempos ofertados son los correctos.

- Compara ofertas. Cuando nuestro banco nos oferta una tarjeta de crédito, o recibimos publicidad de una financiera, por supuesto que todos te dirán que tienen las mejores condiciones e intereses. Pero sin comparar con el resto del mercado, es imposible saber si es cierto. Gracias a Top5Credits, podrás comprobar con un simple vistazo si la TAE ofertada por tu entidad es realmente barata, o si existen alternativas con límites más ajustados a tus necesidades.

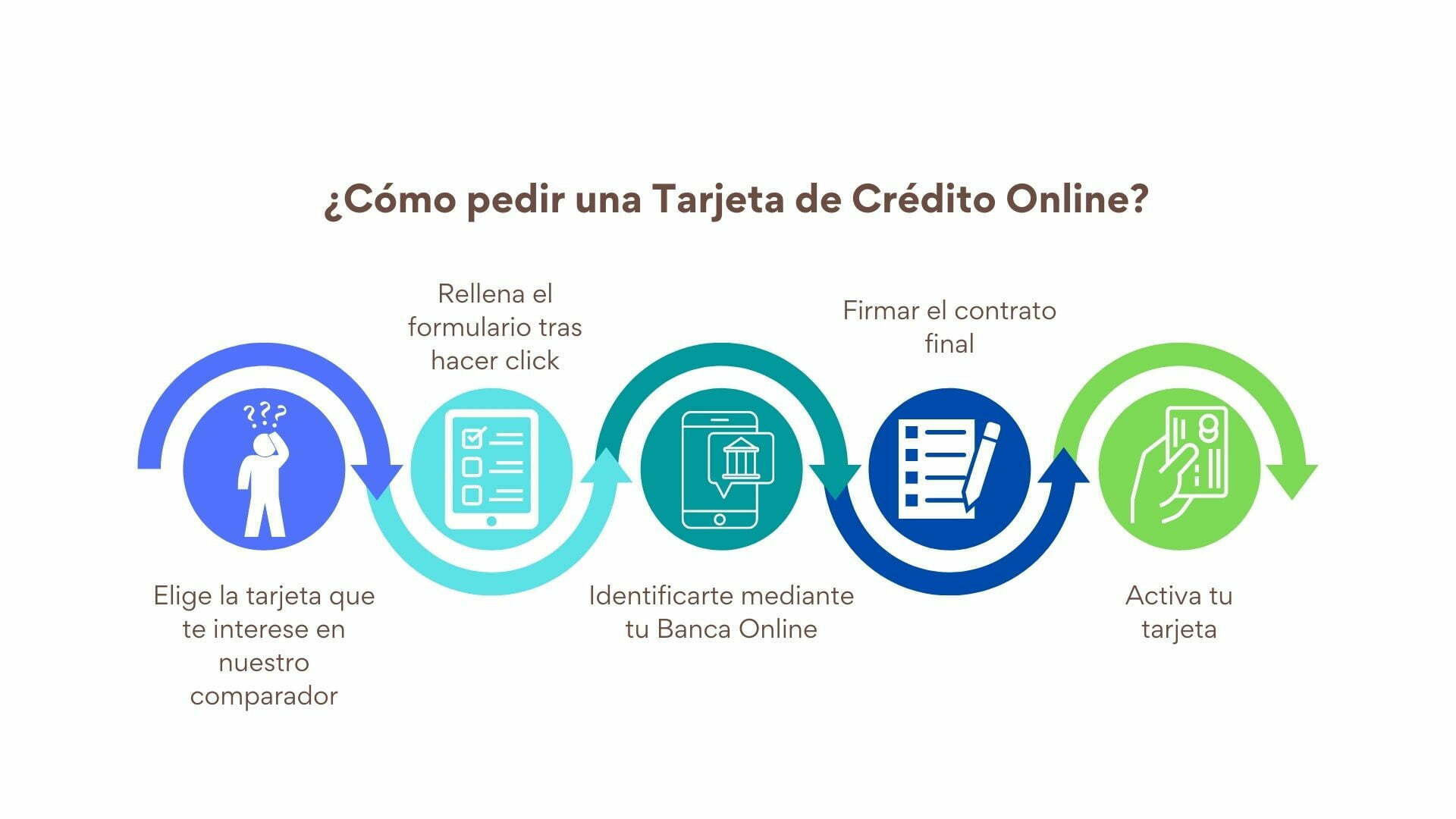

Cómo solicitar una tarjeta de crédito

Internet nos ha hecho la vida mucho más fácil. Hoy en día, es posible recibir nuestra tarjeta de crédito en casa, ya que la mayoría de financieras y entidades bancarias ofrecen sus servicios de manera en línea. Por ello, con rellenar un formulario con nuestros datos, verificar nuestra identidad a través de la Banca Online y, como mucho, enviar nuestro DNI (normalmente a través de internet), es suficiente.

En Top5Credits sólo tendrás que seleccionar la Tarjeta de Crédito que más te interese y hacer click en «Solicitar«. Te recomendamos que antes revises nuestra opinión haciendo click en «Leer Más«. Una vez te hayas decidido, pasarás a la página web de la entidad en cuestión donde tendrás que rellenar el formulario.

En resumen, los pasos son los siguientes:

- Escoge la tarjeta de crédito cuyas condiciones te parezcan mejores. No te olvides de revisar las condiciones de pago, Tasa de Interés Anual, tope económico y posibilidad de amortización, así como el sistema del mismo.

- Rellena el formulario. Tendrás que introducir tus datos personales. Estos serán nombre, apellidos, dirección y contacto como mínimo, pero es muy probable que se te requiera información sobre tu Estado Civil, vida laboral o incluso si posees Hipoteca o Vehículo. Estos datos se solicitan para estudiar la viabilidad de la solicitud.

- Identifícate. Dependiendo del banco o financiera, puede que se te solicite ingresar en tu Banca Online a través de sistemas como Tink, o bien el envío de tu DNI o, en algunos casos, alguna documentación extra como tu nómina o un recibo bancario.

- Firma el contrato. Recibirás un contrato, ya sea digital o físico, donde se detallarán todos los detalles de la Tarjeta de Crédito. Asegúrate de que entiendes y estás de acuerdo con todos los puntos, ya que este documento legal es el que determina qué producto contratas, invalidando cualquier oferta anterior. Por ello, asegúrate de que cumple las condiciones de la oferta recibida, ya que hasta este punto estás a tiempo de echarte atrás.

- Activa tu tarjeta. Una vez recibas la tarjeta, tendrás que activarla. Normalmente esto se hace o bien online o usándola por primera vez en un cajero o en un establecimiento, donde normalmente tendrás que cambiar el código PIN de tu tarjeta.

Pero… ¿Realmente sabes cómo funciona una Tarjeta de Crédito?

Las Tarjetas de Crédito son ese tipo de productos que, como las hipotecas y préstamos personales, creemos que sabemos cómo funcionan. No obstante, nunca estamos del todo seguro. ¿Qué es la TAE? ¿Puedo sacar dinero en un cajero con mi tarjeta de crédito? ¿Qué es una línea de crédito?

Lo primero es asumir que una tarjeta de crédito es simplemente un tipo de préstamo personal. Se trata de un crédito preconcedido que la entidad bancaria nos proporciona cada mes sin necesidad de solicitarlo y esperar a su aprobación.

Por supuesto, este tipo de préstamo preconcedido tiene sus partiulcaridades. A saber:

- Formato físico. Una tarjeta de crédito no puede existir sin la propia tarjeta física. Aunque hoy en día podemos disponer de tarjetas de crédito online, sin formato físico pero con un número y validez online, no podremos usarlas físicamente.

- Orientadas a las compras. Las tarjetas de crédito tienen una función financiera destinada al consumo y compras. Por ello, aunque muchas permiten sacar dinero en cajeros, esto suele costarnos ciertas comisiones, y no podemos traspasar dinero de nuestras tarjetas a nuestra cuenta

- Pago flexible. Dependiendo de nuestro contrato de tarjeta de crédito, tendremos acceso a diferentes tipos de pago. Puede ser desde el aplazamiento de las compras hasta el siguiente mes, a una cuota mensual. Y los intereses pueden variar, desde un gran porcentaje TAE, a simplemente ninguno.

- Límites bajos. Aunque siempre dependerá de nuestra solvencia, rara vez una tarjeta de crédito tendrá importes superiores a 1.000€ al mes, ya que están destinadas a pequeñas compras.

Diferencias entre Tarjeta de Crédito y Tarjeta de Débito

Uno de los errores más comunes es pensar que tenemos una tarjeta de crédito, cuando realmente lo que hacemos es tener una tarjeta de débito. Es muy común indicar que estás pagando con tarjeta de crédito cuando realmente estás pagando con tu tarjeta de débito.

Las diferencias entre tarjeta de crédito y débito son las siguientes:

| Tarjeta de Crédito | Tarjeta de Débito | |

| Pago a crédito | Sí | No |

| Pago a débito | No | Sí |

| Comisiones | Sí | No |

| Emisor | Bancos y financieras | Bancos |

Hay que aclarar que estas son las condiciones generales, aunque en ocasiones ciertos bancos o financieras pueden cambiar las mismas. Puedes encontrarte una tarjeta de crédito con 0 comisiones, y una tarjeta de débito, aunque no genera comisiones por su uso, puede generar gastos de mantenimiento.

Además, muchos bancos y financieras ofrecen a día de hoy tarjetas que son tanto de crédito como de débito. Por lo tanto, para saber siempre qué tipo de tarjeta posees, lo mejor es consultar tu contrato. Olvida leyendas urbanas como que si los números están en relieve son tarjetas de crédito, y acude siempre a tus condiciones bancarias.

Ventajas y desventajas frente a otros productos

Contratar una tarjeta de crédito puede ser ideal si necesitas un pequeño extra para tus compras. No obstante, su mal uso puede llevarnos a una espiral de deuda de la que es difícil salir, ya que las tarjetas de crédito tienen un coste mayor que la mayoría de los créditos personales.

Por ello, te ofreceos otras alternativas a una tarjeta de crédito:

Minicrédito

Si necesitas un importe pequeño de manera puntual, suele ser más recomendable pedir un minicrédito de manera puntual. Esto es debido a que puedes aprovechar ofertas de primer préstamo gratis, y suelen tener comisiones mucho más competitivas o fáciles de comprender.

- Ventajas: Mejores intereses, importes más elevados

- Desventajas: No están preconcedidos

Líneas de crédito

Si el extra que necesitas no es necesariamente destinado a tus compras, una línea de crédito puede ser lo que buscas. Son prácticamente lo mismo que una tarjeta de crédito, pero más centradas en realizar transferencias bancarias que en compras.

- Ventajas: Totalmente online, límites mayores, podemos transferir el dinero

- Desventajas: Poca oferta

Financiación en la tienda

Otra opción bastante popular es acudir directamente a la financiación que nos ofrece el establecimiento. Esto a veces significa pagar un 0%, aunque la mayoría suelen acudir a financieras que podrían darnos el mismo préstamo de manera personal.

- Ventajas. Posibilidad de mejores condiciones, sencillez

- Desventajas. No podemos escoger las condiciones, no siempre está disponible.

Como puedes ver, no siempre deberás contratar una tarjeta de crédito. Piensa bien y compara antes de tomar una decisión.

Sistemas de amortización

A la hora de contratar una tarjeta de crédito, debemos tener el cuenta el límite y los intereses que pueda aplicarnos. Estos dos elementos son los claves, pero el tercer de ellos (el sistema de amortización), es el gran desconocido y tan o más importante que los anteriores, ya que es simplemente la manera en la que pagaremos el crédito.

Los sistemas de amortización más populares son los siguientes:

- Sistema de amortización francés. Mediante este sistema, el más común, se paga una comisión en función a la tasa anual equivalente, o la TAE. Se aplica un porcentaje TAE sobre el dinero prestado, representando el porcentaje anual que nos cobrarán por el crédito.

- Sistema de amortización alemán. El sistema alemán es una variante del francés, donde también se cobra un porcentaje anual, pero difiere en las cuotas. Mientras que en el sistema francés la cuota es la misma o varía muy poco, en este sistema la cuota puede variar sustancialmente.

- Sistema de amortización americano. Este sistema es usado rara vez en tarjetas de crédito, ya que se centra en préstamos a largo plazo, donde se pagan primero los intereses y luego el importe prestado. No recomendamos este método para créditos de bajo importe ni para tarjetas.

| Periodo | Intereses | Amortización del capital | Cuota | Capital pendiente |

|---|---|---|---|---|

| 0 | 12 000 € | |||

| 1 | 600 | 1 000 | 1 600 | 11 000 € |

| 2 | 550 | 1 000 | 1 550 | 10 000 € |

| 3 | 500 | 1 000 | 1 500 | 9 000 € |

| 4 | 450 | 1 000 | 1 450 | 8 000 € |

| 5 | 400 | 1 000 | 1 400 | 7 000 € |

| 6 | 350 | 1 000 | 1 350 | 6 000 € |

| 7 | 300 | 1 000 | 1 300 | 5 000 € |

| 8 | 250 | 1 000 | 1 250 | 4 000 € |

| 9 | 200 | 1 000 | 1 200 | 3 000 € |

| 10 | 150 | 1 000 | 1 150 | 2 000 € |

| 11 | 100 | 1 000 | 1 100 | 1 000 € |

| 12 | 50 | 1 000 | 1 050 | 0 € |

Otros tipos de tarjeta de crédito

Hasta ahora, hemos hablado de las tarjetas de crédito tradicionales. Estas son emitidas por bancos o financieras, cumplen con el sistema de amortización francés y orientadas a la compra online o en establecimientos. No obstante, existen otras alternativas similares, siendo todavía consideradas tarjetas de crédito.

- Tarjetas de Crédito Oro/Platino. Son tarjetas de crédito comunes, pero con ventajas adicionales. Pueden tener un límite mucho más amplio o prácticamente inexistente, o bien no tener comisiones en absoluto.

- Tarjetas Revolving. Este tipo de tarjetas, a pesar de su mala fama, son simplemente tarjetas de crédito donde sólo podremos aplazar el pago, en lugar de liquidarlo a final de mes. Por ello, son peligrosas sólo si tenemos el mal hábito de aplazar nuestras compras constantemente, creando un efecto de bola de nieve. Por supuesto, esto nos puede pasar también con las tarjetas tradicionales.

- Tarjetas de Establecimientos. No hay que confundir estas tarjetas con las tarjetas regalo. Este tipo de tarjetas son emitidas por comercios que actúan como financieras. Si bien no son exclusivamente para pagar en dichos comercios, nos darán ventajas (como ausencia de intereses) si lo hacemos.

- Tarjetas Virtuales. Este tipo de tarjeta de crédito son tarjetas creadas sólo para su uso online. Pueden funcionar a débito o a crédito, pero normalmente nos permitirán tanto ingresar dinero en ellas como que se nos cobre en nuestra cuenta corriente habitual.

- Tarjetas Regalo. Erróneamente se consideran de crédito, pero estas tarjetas no son tarjetas de crédito de establecimiento, si no simplemente cupones para gastar en el establecimiento que las expende.

Preguntas Frecuentes

Como con cualquier producto, no existe una Tarjeta de Crédito ideal para todos los usuarios. Dependerá de tus necesidades y posibilidades. Si necesitas una tarjeta puntual para tus compras a fin de mes, puede que necesites una con pocas comisiones y límites bajos, mientras que si necesitas puntualmente hacer una gran compra y aplazarla, puede que necesites alguna con comisiones más altas pero también unos límites más generosos.

Una tarjeta de crédito es una tarjeta que podremos usar para hacer compras a crédito, ya sea para aplazarlas al mes siguiente o pagarlas con una cuota mensual, sin necesidad de tener dinero en nuestras cuentas. Por contra, una tarjeta de débito es la que usamos para pagar en establecimientos u online, descontando el dinero de nuestras cuentas bancarias. Ambas permiten sacar dinero en cajeros, pero las tarjetas de crédito normalmente cobran comisiones.

A día de hoy, es posible contratar la gran mayoría de tarjetas de crédito a través de internet. Desde financieras que ofrecen tarjetas virtuales, como Ferratum, hasta la banca tradicional como BBVA. La única diferencia es que las tarjetas de banca tradicional nos suelen exigir ser clientes de sus cuentas bancarias.

Cada tarjeta tiene sus propias condiciones, pero normalmente existen dos maneras de pagarlas: a plazos, pagando una cuota mensual como con cualquier crédito, o aplazando el total del importe mensual para el mes siguiente.

Encuentra tu tarjeta de crédito ideal

Encontrar la tarjeta de crédito adecuada puede ser tan crucial como elegir un préstamo personal que se ajuste a tus necesidades. Las tarjetas de crédito ofrecen una flexibilidad financiera única, permitiéndote gestionar tus gastos diarios, aprovechar recompensas y construir un historial crediticio sólido. Sin embargo, con tantas opciones disponibles, es fundamental comparar sus características, tasas de interés, cuotas anuales, beneficios adicionales y condiciones de reembolso para identificar la que mejor se adapte a tu estilo de vida y objetivos financieros.

Usar una plataforma comparativa te ahorra tiempo y esfuerzo, brindándote una visión clara de las opciones más ventajosas del mercado. Evalúa cada oferta no solo por los beneficios inmediatos sino también por su impacto a largo plazo en tus finanzas. Recuerda que una tarjeta de crédito debe ser una herramienta que te respalde, no una carga.

Por ello, te invitamos a comenzar tu búsqueda con nosotros. En Top5Credits España, te proporcionamos las herramientas para comparar las mejores tarjetas de crédito, simplificando tu decisión con información transparente y actualizada. Inicia ahora tu camino hacia una gestión financiera más inteligente y segura. ¡Explora las mejores tarjetas de crédito que tenemos para ti y encuentra tu compañera ideal hoy!