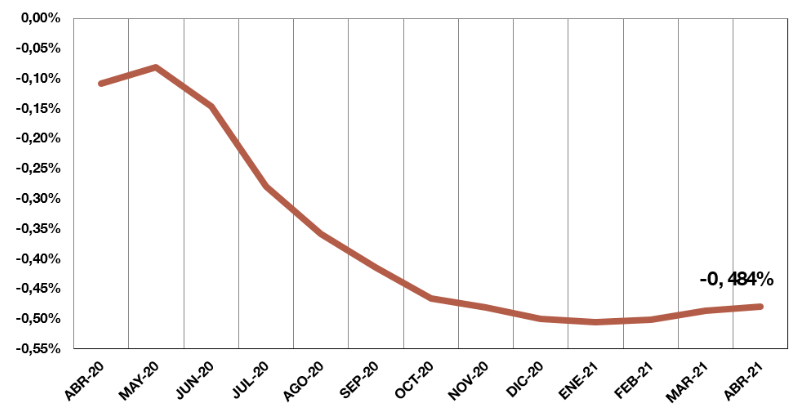

– En el mes de Abril, el Euríbor se situaba en un -0,484% anual, según el Banco de España

-Aunque el índice se recupera, sigue estando en negativo desde 2016

El Banco de España ha publicado un informe el pasado 4 de Mayo sobre la evolución del Euríbor, indicando cómo está el Euríbor a fecha de Abril de 2021. Este índice, usado como referencia para calcular el pecio de las hipotecas, lleva en negativo desde el año 2016. Si bien es una buena noticia para nuevos inversores y compradores, un índice bajo sostenido también significa que los inversores que llevan tiempo intentando rentabilizar sus inversiones. ¿Cómo está el Euribor?

Evolución del Euríbor; cómo está el euribor

El Euríbor se estableció inicialmente en el año 1999, coincidiendo con la entrada en circulación de la moneda única de la Unión Europea, el Euro. Desde entonces, la evolución del mismo ha ido al compás de la salud económica de la zona Euro. Es por ello que un Euríbor bajo significa hipotecas baratas para los consumidores, pero también representa una economía necesitada. De hecho, a principios del 2020 el precio del Euríbor empezaba a repuntar, hasta que sucedió lo que ya todos sabemos: la pandemia y ¿Cómo está el Euribor?

Por ejemplo, el pico del Euríbor se produjo el verano de 2008, con un índice cercano al 5,40%. Y es precisamente en la crisis del 2008 cuando éste cae en picado y lleva sin subir desde entonces. De hecho, el índice se mantiene en negativo desde 2016, cosa que parece que tardará en revertirse.

Algunos apuntan a que el Euríbor negativo es muy probable que se extienda hasta 2030. Esto es debido a que si ya se encontraban en tipos bajos, la crisis sanitaria del Coronavirus ha forzado al Banco Europeo a seguir manteniéndolos bajos.

El Euríbor a 12 meses como referencia; cómo está el euribor

Este nuevo informe publicado por el Banco de España refleja la subida del Euríbor a 12 meses, haciendo la comparativa con respecto al año anterior. No obstante también compara los números en diferentes períodos de tiempo:

- Rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años: 0,383%

- Euríbor a una semana: –0,564%

- Euríbor a un mes: -0,555%

- Euríbor a tres meses: -0,538%

- Euríbor a seis meses: -0,516%

- Euríbor a un año: -0,484%

- Permuta de intereses/Interest Rate Swap (IRS) al plazo de cinco años: -0,306%

- Míbor (Tipo interbancario a un año): -0,484%

Estas figuras nos muestran que la tendencia del Euríbor es de aumentar. No obstante, si estamos interesados en una Hipoteca de Tipo Variable que dependa del Euríbor, esta tendencia alcista está lejos de encarecer las Hipotecas, al menos de momento, de forma significativa.

¿Qué significa un Euríbor mensual negativo?

Como probablemente ya sepas si estás buscando cómo está el Euríbor en estos momentos y cuál es su tendencia, el porcentaje Euríbor es un índice por el cual se calculan las hipotecas de tipo variable. Por lo cual, cuanto menor sea el Euríbor, menor pagaremos.

Claro que puede que te asalte la duda; si el Euríbor es negativo; ¿Significa esto que la financiera nos devolverá dinero en intereses de la hipoteca? Aunque matemáticamente esto tiene todo el sentido del mundo, el Euríbor es simplemente un índice de referencia, pero las financiera se blindan y siempre requieren un mínimo de compensación en intereses.

Es decir, por mucho que baje el Euríbor, siempre pagarás algo de intereses a la financiera, y ésta jamás te devolverá dinero por otorgarte un préstamo. Por supuesto hay voces que indican que esto es «juego sucio» y una manera de asegurarse de que la banca siempre gana.

Por ello, cada vez más se promueven otros índices de referencia paralelos al Euríbor. Sea como sea, lo cierto es que hoy en día contratar una hipoteca de tipo variable nos supondrá un enorme ahorro.

Comparamos préstamos de 100 a 10.000 euros con diferentes tipos de intereses, desde el 0% hasta el 390%. Como ejemplo, un préstamo de 1.000€ a un plazo de dos años, con un TAE del 79,38% tiene unos intereses de 737,61€. Cantidad total a devolver 1.737,61€.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.