El Seguro de Impago de alquiler es un seguro cuyo fin tiene proteger al arrendador de una vivienda de posibles impagos por parte del inquilino.

Tabla de Contenidos

- Definición de Seguro de Impago de Alquiler

- Coberturas

- Responsabilidades del pago

- Preguntas y Respuestas

Definición de Seguro de Impago de alquiler

El seguro de impago de alquiler es una póliza diseñada para proteger a los propietarios de viviendas arrendadas contra la posibilidad de que sus inquilinos no cumplan con sus obligaciones de pago mensual. Surgido como respuesta a las fluctuaciones y crisis económicas que han afectado a los mercados inmobiliarios a lo largo de los años, este tipo de seguro ha sido una herramienta esencial para mitigar los riesgos asociados con el arrendamiento.

Históricamente, tras la crisis financiera de 2008, muchos propietarios enfrentaron desafíos significativos con inquilinos que no podían cumplir con sus obligaciones de alquiler debido a despidos y recesiones económicas. Esta situación llevó a un aumento en la demanda de seguros que pudieran ofrecer protección contra tales eventualidades. Con el tiempo, y dadas las incertidumbres económicas recurrentes, la relevancia de estos seguros ha crecido, siendo evidencia el aumento de impagos en el mercado de alquiler, con estadísticas que indican un incremento del 270% en los últimos meses.

Coberturas

Aunque cada póliza y compañía de seguro tienen sus propias características, éstas suelen ser las comunes:

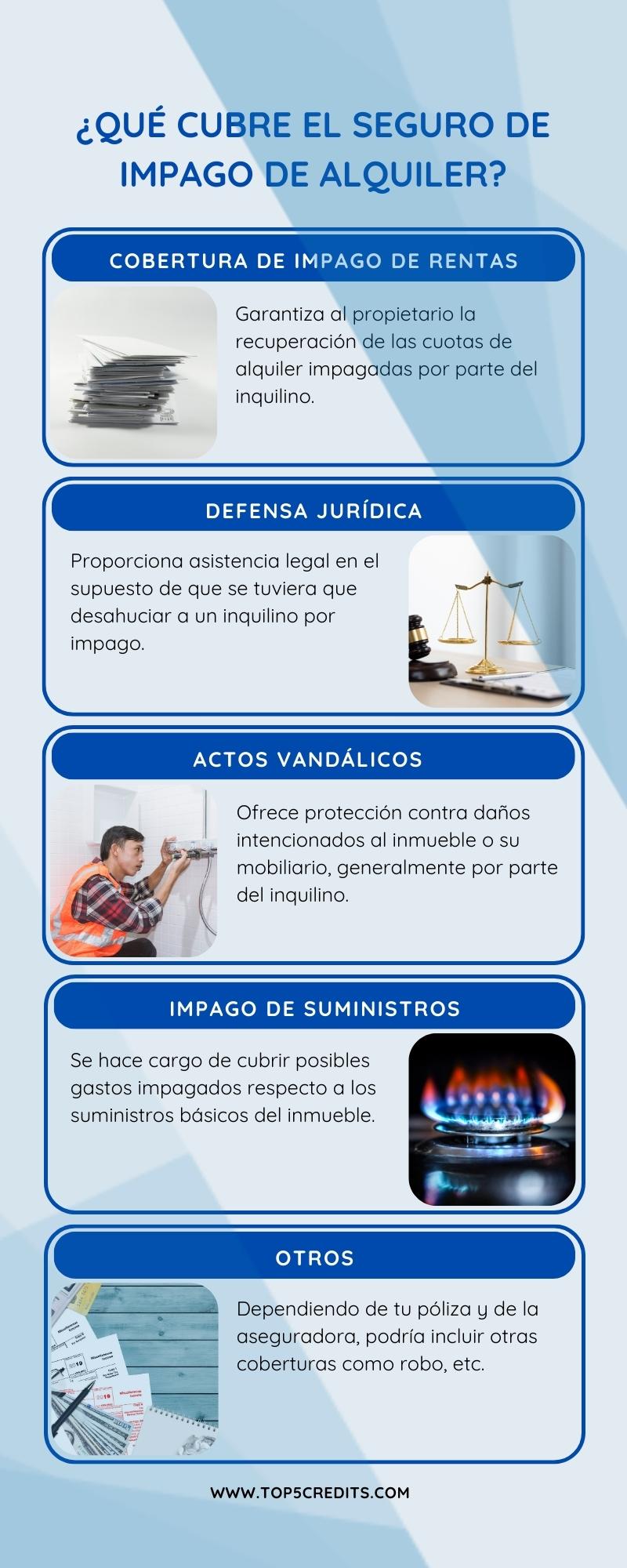

- Cobertura de impago de rentas: Garantiza al propietario la recuperación de las cuotas no abonadas por el inquilino.

Ejemplo: Si un inquilino deja de pagar el alquiler durante tres meses, la aseguradora cubrirá esos pagos pendientes según las condiciones estipuladas en la póliza. - Defensa jurídica: Proporciona asistencia legal en caso de tener que iniciar procedimientos de desahucio.

Ejemplo: Si un propietario necesita desalojar a un inquilino por impago, la aseguradora puede cubrir los costos legales y proporcionar un abogado especializado. - Actos vandálicos: Ofrece protección contra daños intencionados realizados al inmueble o su mobiliario.

Ejemplo: Si un inquilino enfadado rompe ventanas o daña el mobiliario de la vivienda al abandonarla, el seguro puede cubrir los costos de reparación. - Impago de suministros: Cubre los gastos en caso de que el inquilino no pague facturas esenciales como luz, agua o gas.

Ejemplo: Si el inquilino deja facturas de servicios públicos sin pagar al mudarse, la aseguradora puede encargarse de saldar esas deudas.

Recuerda que, como con los préstamos, lo importante es siempre comparar diferentes opciones. Aunque no disponemos aún de comparador de seguro, puedes visitar otros comparadores como Kelisto, Acierto o Rastreator.

Responsabilidades del pago

¿Merece la pena contratarlo? Lo cierto es que quizás sea buena idea. El precio de este seguro suele oscilar entre el 3% y el 5% de la renta anual del alquiler, aunque puede variar según la compañía aseguradora y el tipo de póliza contratada.

Puede que te preguntes también si es tu responsabilidad como inquilino o la del propietario. Aunque la ley no especifica quién debe asumir el coste, generalmente es el arrendador quien paga la prima, ya que es el principal beneficiario de la póliza. Sin embargo, es común que algunos propietarios distribuyan el coste entre las mensualidades del alquiler.

Si eres propietario y te encuentras ante un impago, es esencial que el propietario comunique rápidamente la situación a la aseguradora y proporcione la documentación necesaria para acelerar el proceso de indemnización.

En definitiva, el seguro de impago de alquiler es una herramienta esencial para los propietarios que buscan protegerse contra los riesgos financieros asociados con el arrendamiento de propiedades. En un mercado inmobiliario incierto, esta póliza proporciona una capa adicional de seguridad y tranquilidad.

Preguntas y Respuestas

¿Qué es el seguro de impago de alquiler y por qué es importante?

El seguro de impago de alquiler es una póliza que protege a los propietarios de viviendas arrendadas contra la posibilidad de que sus inquilinos no cumplan con sus obligaciones de pago mensual. Su importancia radica en ofrecer seguridad financiera a los propietarios, especialmente en tiempos de incertidumbre económica, como lo demostró la crisis financiera de 2008, donde muchos inquilinos no pudieron cumplir con sus pagos.

¿Qué coberturas principales ofrece el seguro de impago de alquiler?

El seguro de impago de alquiler ofrece varias coberturas esenciales: Cobertura de impago de rentas, que garantiza la recuperación de cuotas no abonadas, Defensa jurídica, proporcionando asistencia legal en procedimientos de desahucio, Protección contra actos vandálicos al inmueble o mobiliario y Cobertura de impago de suministros, como luz, agua o gas.

¿Cuánto cuesta un seguro de impago de alquiler?

El coste del seguro de impago de alquiler suele oscilar entre el 3% y el 5% de la renta anual del alquiler. Sin embargo, este precio puede variar según la compañía aseguradora y el tipo de póliza contratada.

¿Qué se debe hacer en caso de impago por parte del inquilino?

En caso de impago, el propietario debe comunicar rápidamente la situación a la aseguradora y proporcionar toda la documentación necesaria. Una comunicación rápida y eficiente puede acelerar el proceso de indemnización y resolver el problema de manera más efectiva.

¿Quién es responsable de pagar el seguro de impago de alquiler?

Generalmente, es el arrendador quien asume el coste del seguro de impago de alquiler, ya que es el principal beneficiario de la póliza y busca proteger su inversión. Sin embargo, en algunos casos, los propietarios optan por distribuir el coste del seguro entre las mensualidades del alquiler, lo que significa que el inquilino contribuye indirectamente al pago del seguro a través de su renta mensual.

Comparamos préstamos de 100 a 10.000 euros con diferentes tipos de intereses, desde el 0% hasta el 390%. Como ejemplo, un préstamo de 1.000€ a un plazo de dos años, con un TAE del 79,38% tiene unos intereses de 737,61€. Cantidad total a devolver 1.737,61€.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.